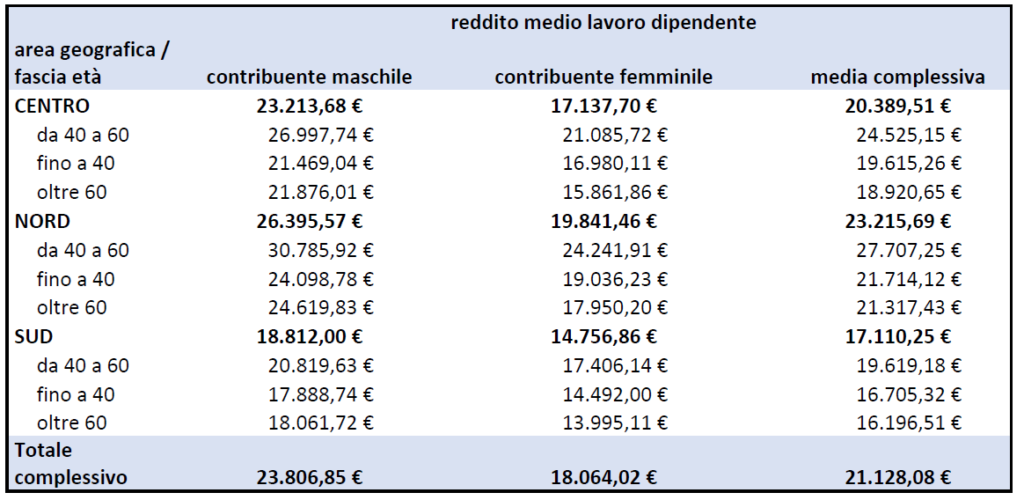

Effetto sui redditi da lavoro dipendente e assimilati

L’impatto del Covid 19 sui redditi da lavoro dipendente e assimilati relativi all’anno 2020, su una base di analisi di 500.000 contribuenti ha evidenziato un impatto meno pesante di quello che era lecito aspettarsi.

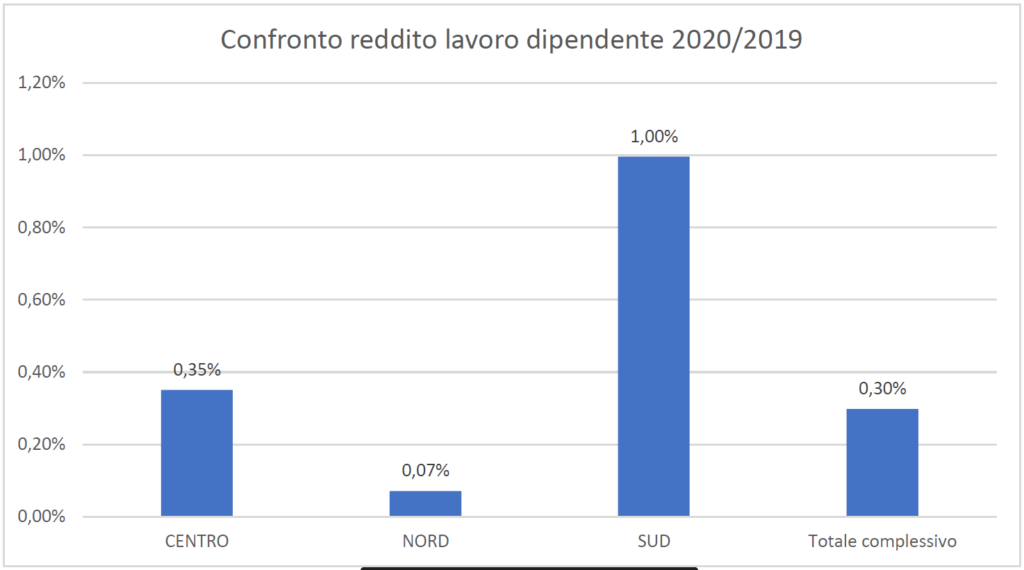

Infatti il valore complessivo del reddito da lavoro dipendente è aumentato nel confronto con l’anno di imposta 2019 dello 0,30%, dato di crescita molto contenuto rispetto a quello dell’anno precedente, ma complessivamente non negativo.

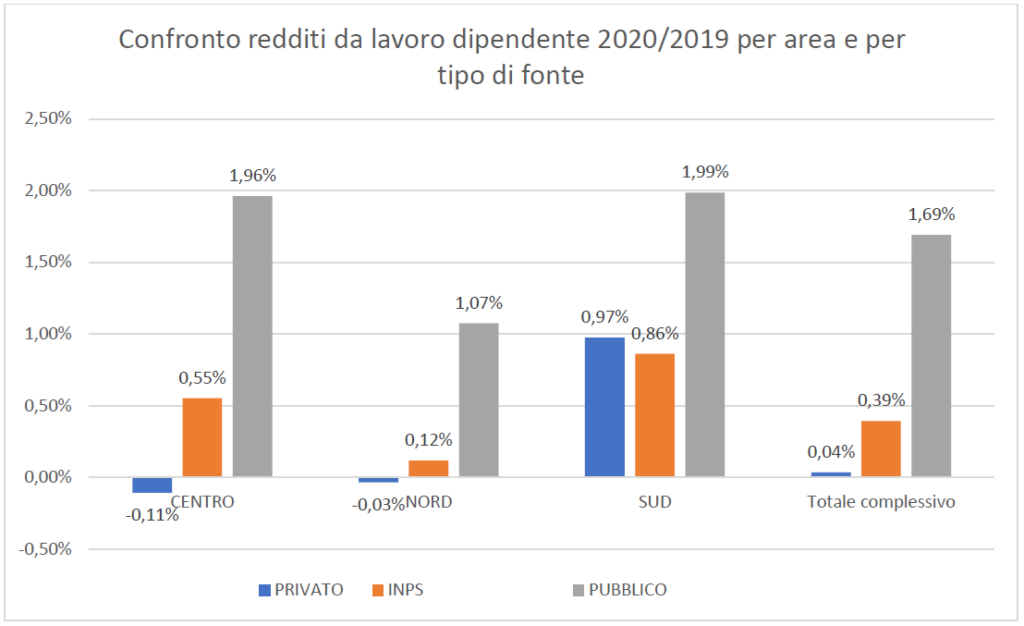

Riferito al posizionamento geografico dei contribuenti, a soffrire di più è stato il nord Italia, mentre in maniera molto inaspettata a soffrire meno è stato il sud.

I contribuenti, non sono tutti uguali, ma provando a raggrupparli in maniera omogena rispetto alla “provenienza” del reddito di lavoro dipendente percepito, si evince come (e qui siamo in linea con le lecite aspettative) a soffrire maggiormente gli effetti del Covid sono stati i dipendenti del settore privato. Nessun impatto sul settore pensionistico (l’aumento del reddito è in linea con quello degli anni precedenti), mentre i dipendenti del settore pubblico hanno visto il maggior incremento percentuale dei loro redditi da lavoro.

I redditi da lavoro dipendente di fonte privata hanno un decremento al centro e al nord, mentre salgono al sud; quelli di fonte pensionistica salgono maggiormente al sud e centro rispetto al nord; quelli di fonte pubblica aumentano ovunque, ma maggiormente al centro sud.

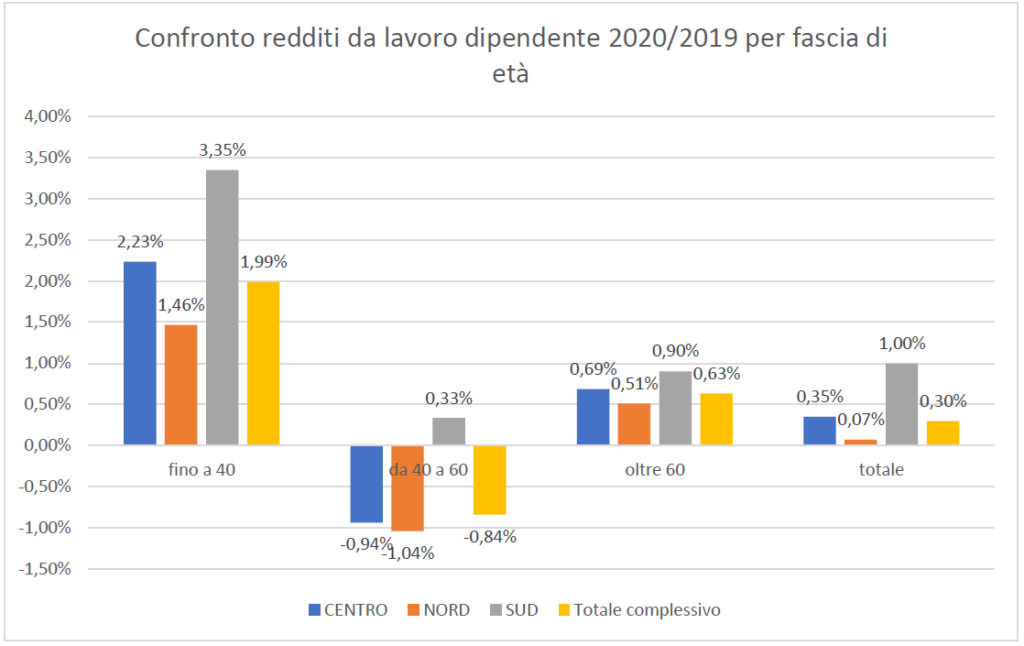

Rispetto alla fascia di età dei percettori dei redditi da lavoro dipendente, emerge che gli impatti più negativi del covid sulle retribuzioni nel 2020 le hanno subite i contribuenti nella fascia di età tra i 40 e i 60 anni.

Le fasce di contribuenti più giovani hanno ha avuto percentuali di incremento maggiori rispetto a quelle degli anni precedenti, paradossalmente come se avessero avuto un effetto di spinta sulle loro retribuzioni dal covid nel 2020.

La fascia di contribuenti sopra i 60 anni (nella maggior parte dei casi pensionati), ha avuto un incremento in linea con gli anni precedenti.

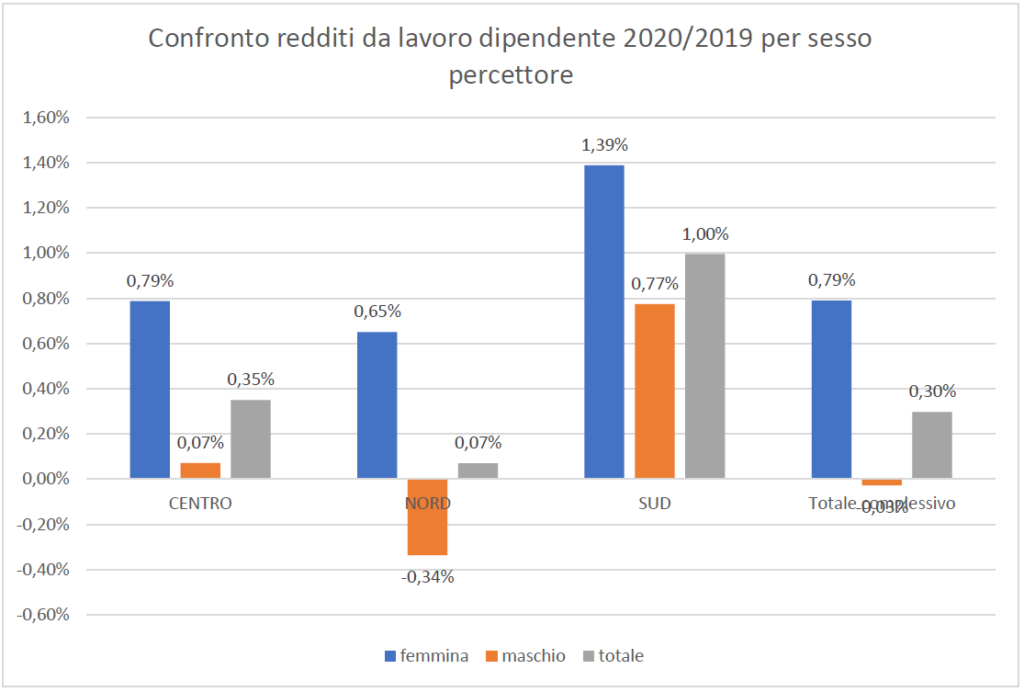

Rispetto al sesso dei percettori dei redditi da lavoro dipendente, emerge che gli impatti più negativi del covid sulle retribuzioni nel 2020 le hanno subite i contribuenti di sesso maschile, soprattutto quelli residenti nelle regioni del nord del paese.

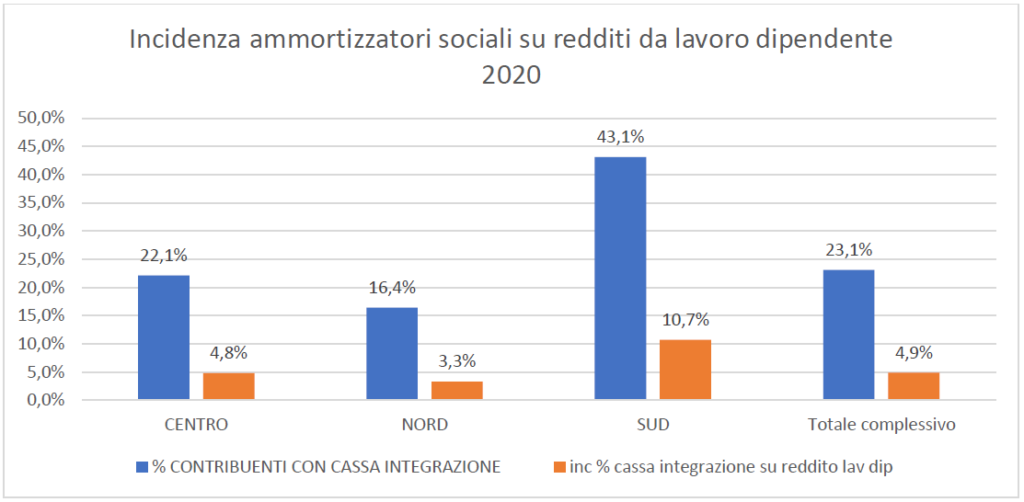

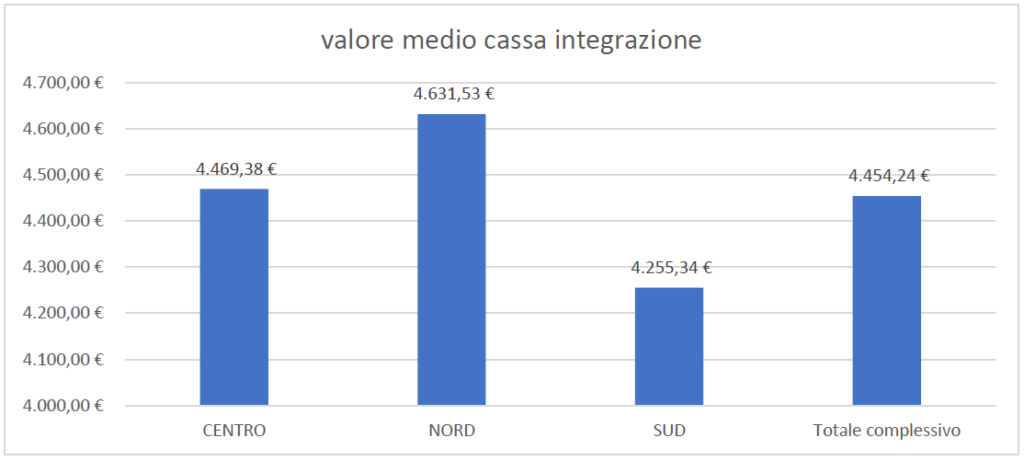

Molto rilevante nel 2020 è stato l’impatto degli ammortizzatori sociali ordinari e straordinari messi in campo dal Governo per fronteggiare l’emergenza Covid.

Senza queste misure le conseguenze sarebbero state molto pesanti.

Mediamente il 23% dei contribuenti lavoratori dipendenti ha avuto almeno il beneficio di un ammortizzatore sociale e questi hanno inciso mediamente con un impatto pari al 4,9% medio sul valore del reddito da lavoro dipendente complessivo.

Tali valori medi hanno forti diversità a seconda dell’area geografica analizzata, con punte maggiori nelle regioni del sud.

Volendo sintetizzare:

- Impatto meno negativo del covid sui redditi da lavoro dipendente 2020 (confrontato con il 2019), rispetto alle ordinarie e ragionevoli previsioni;

- Le regioni del Nord hanno sopportato gli effetti peggiori in termini percentuali rispetto al resto del Paese;

- Il settore privato ha evidentemente sofferto di più degli altri e soprattutto al nord, mentre il settore pubblico ha avuto incrementi percentuali maggiori anche rispetto agli anni precedenti;

- I contribuenti nella fascia di età tra i 40 e i 60 anni, di sesso maschile e localizzati soprattutto al nord, hanno subito gli effetti peggiori sulle loro retribuzioni dall’evento pandemico.

- Senza gli interventi straordinari sugli ammortizzatori sociali, gli effetti covid avrebbero avuto conseguenze molto forti. Da valutare cosa succederà a questi lavoratori quando cesseranno le tutele previste per il covid.

L’effetto sulle detrazioni di imposta

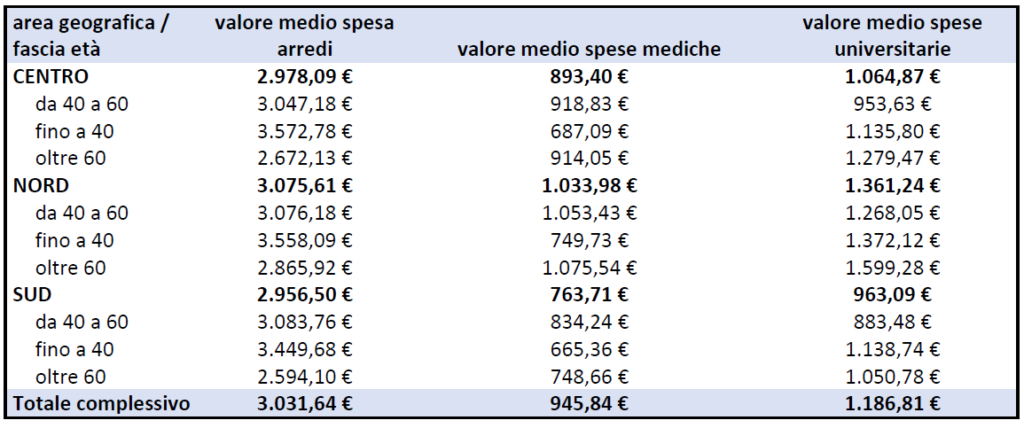

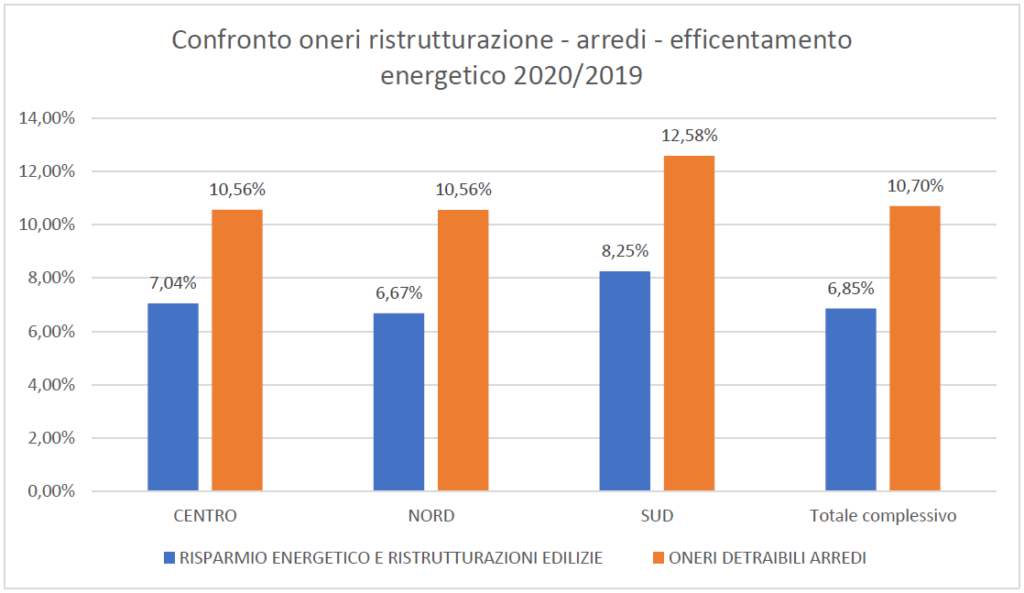

Crescono in maniera cospicua, grazie anche alle novità introdotte nel 2020, le spese relative alle ristrutturazioni edilizie, al conseguimento del risparmio energetico e degli arredi degli immobili ristrutturati.

Il ricorso alle agevolazioni relative alle ristrutturazioni edilizie e agli interventi di riqualificazione energetica, non necessariamente assorbono l’intera somma potenzialmente detraibile (96.000 euro), perché spesso si tratta anche di piccoli interventi. Ma la valenza in termini sociali oltre che in termini di volano per l’economia (gli interventi devono essere fatturati e i pagamenti devono essere tracciabili) sono irrinunciabili.

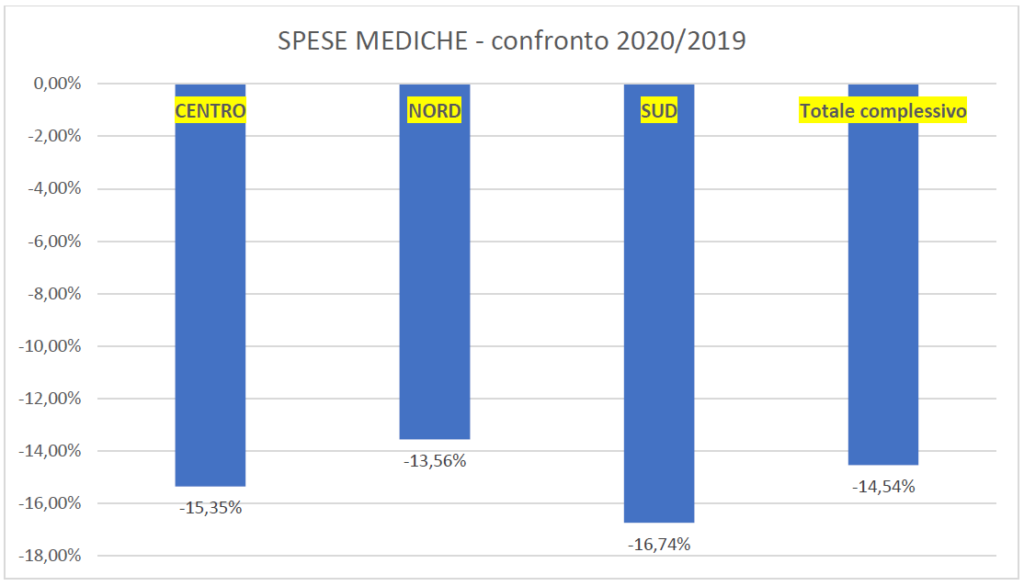

Le spese mediche, oneri detraibili la cui utilità sociale è quantomeno indiscutibile, evidenziano un forte decremento, frutto del combinato disposto di due situazioni oggettive:

- Effetto covid: minore accesso alle strutture ospedaliere e a specialisti privati causa restrizioni dovute alla pandemia;

- Novità normativa del 2020 che ha previsto l’obbligo della tracciabilità del pagamento per poter detrarre le spese mediche e che ha trovato impreparati molti contribuenti (soprattutto nelle aree territoriali dove anche per questioni legate alle infrastrutture, sono meno frequenti i pagamenti tracciabili).

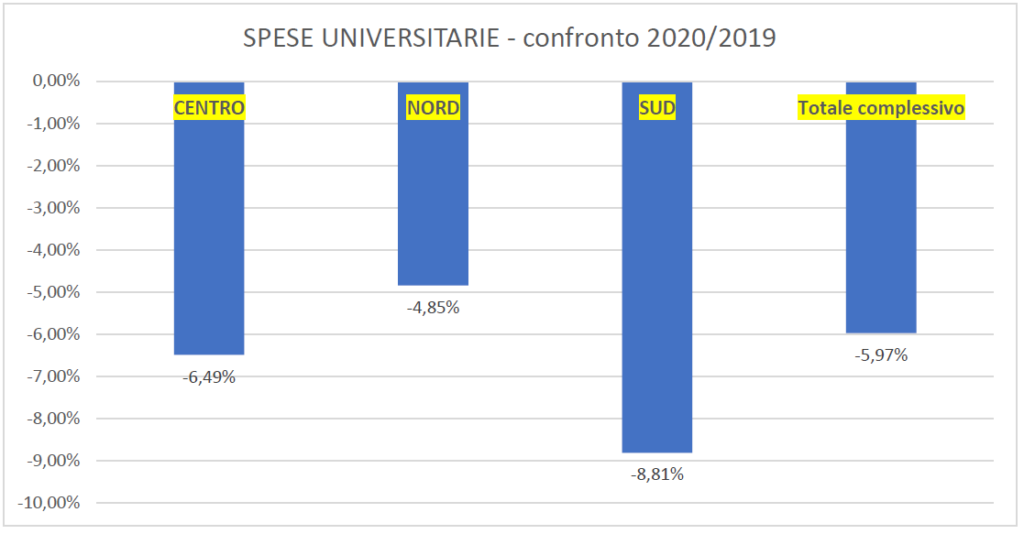

Diminuiscono in maniera significativa le spese per la frequenza di corsi universitari, anche per le conseguenze legate al covid.

Se questa riduzione è dovuta a minori importi pagati a seguito di delibere delle varie università per fronteggiare la mancata frequenza fisica dei corsi, il dato può essere valutato positivamente, diversamente c’è molto da riflettere per trovare soluzioni utili ad una inversione di tendenza.

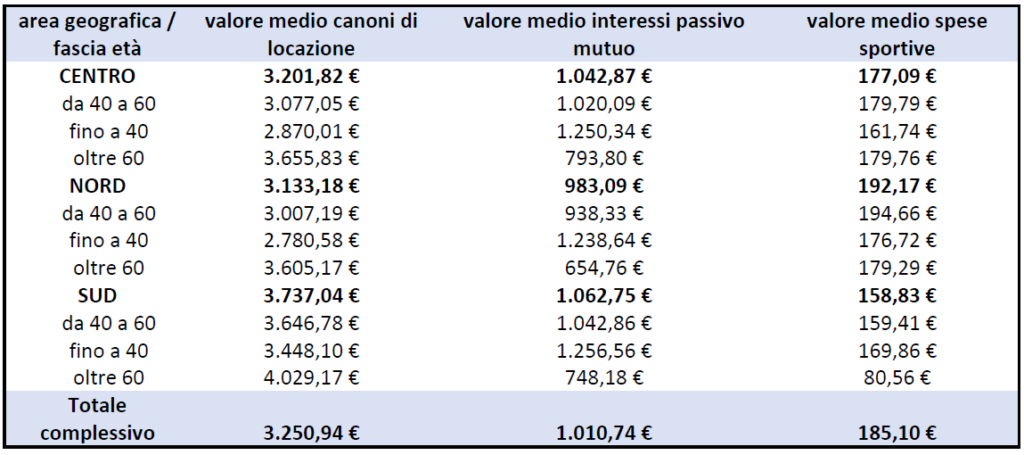

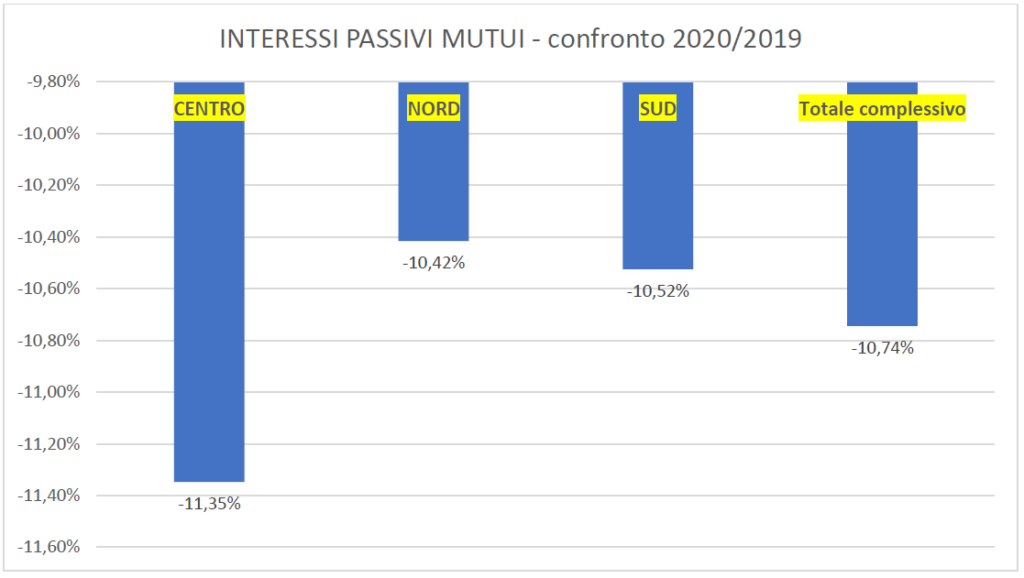

Diminuiscono sensibilmente le spese relative agli interessi passivi sui mutui

Il decremento è sicuramente frutto di una serie di fattori, tra i quali:

- Riduzione dei tassi di interessi (che ha influito nella riduzione del caso dei mutui tasso variabile e delle rinegoziazioni)

- La possibilità di sospendere il pagamento delle rate previste dai vari interventi normativi del 2020 a sostegno dell’economia e delle famiglie per fronteggiare gli effetti della pandemia.

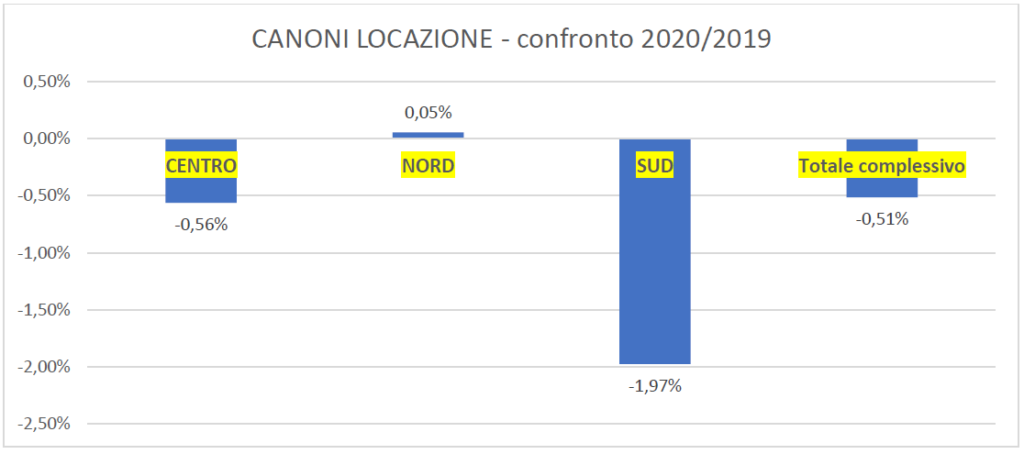

Diminuiscono lievemente le spese per i canoni di locazione, soprattutto per i contribuenti del sud, come diretta conseguenza della pandemia, della minore mobilità e dello smart working.

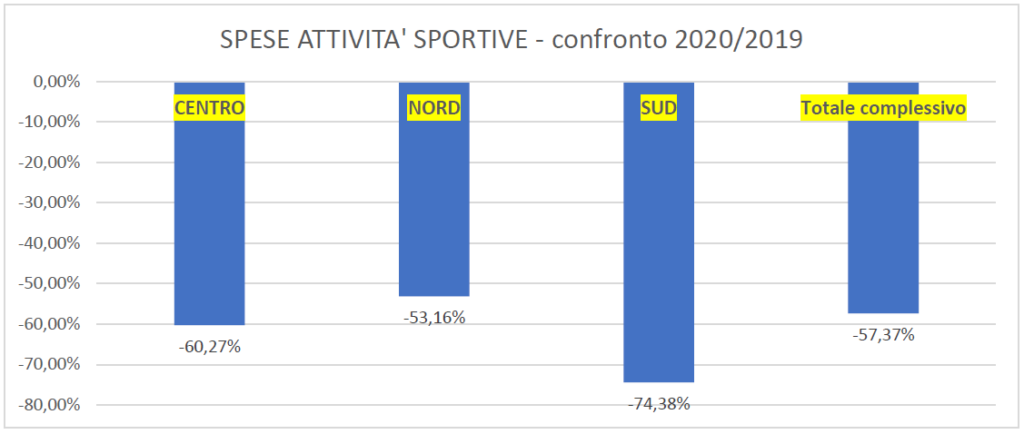

Crollano, infine, le spese per le attività sportive.

In questa specifica tipologia di spesa, gli effetti negativi sono tutti riconducibili agli effetti della pandemia, che ha impedito ai cittadini di svolgere attività sportiva.

In sintesi:

- Gli interventi di ristrutturazione edilizia, di riqualificazione energetica e di arredi per gli immobili ristrutturati, continuano a crescere in maniera significativa, anche grazie alla buona liquidità del contribuente medio italiano e ad appositi strumenti creditizi forniti dagli intermediari finanziari. La validità di questa detrazione è evidente a tutti: consente di riqualificare gli immobili a tutto vantaggio del decoro urbano, della sicurezza statica degli stessi, della natura con il miglioramento dell’efficienza energetica e dell’economia, perché per sfruttare queste opportunità di detrazione, gli interventi devono essere certificati, fatturati e pagati con modalità tracciabili.

- Tutti gli oneri detraibili “classici” hanno contrazioni percentuali significative rispetto al 2019, come diretta conseguenza degli effetti della pandemia.

Tabelle